Китайский юань оказывает большее влияние на своих партнеров на развивающихся рынках, чем когда-либо прежде, и может сыграть решающую роль в определении их показателей в предстоящем году.

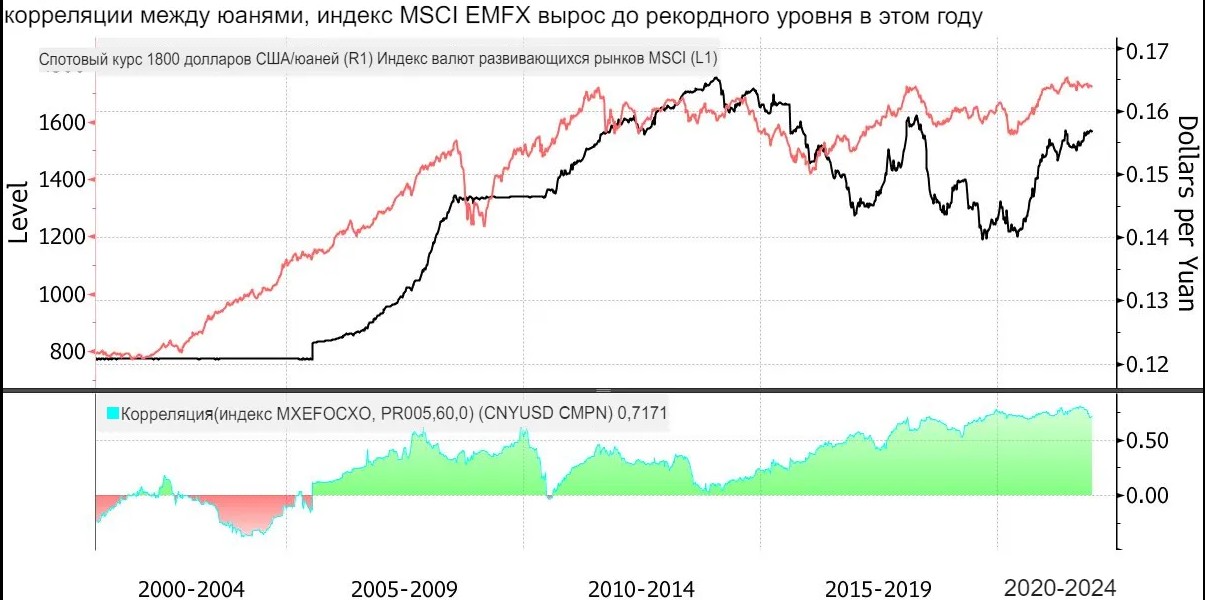

Корреляция валюты с индексом MSCI Inc. ее аналогов из развивающихся стран выросла до рекордного уровня в сентябре на еженедельной основе, прежде чем немного снизиться на фоне вспышки омикрона, свидетельствуют данные Bloomberg. В то время как тесные отношения частично являются результатом большого веса Китая, они также обусловлены связями юаня с бразильским реалом, которые достигли самого сильного уровня, по крайней мере, с 2008 года, и это при том, что индийская рупия достигла трехлетнего максимума.

Растущее глобальное влияние юаня является еще одним признаком углубления связей Китая в мировой экономике. Инвесторы все чаще обращаются к его облигациям в качестве альтернативы казначейским облигациям США, в то время как некоторые банки призывают юань присоединиться к доллару, евро и иене в качестве глобальной резервной валюты. Тем не менее, потенциал Китая компенсируется неясной политикой и меры регулирования, слишком тесно привязанные к юаню, также могут привести к обратным последствиям.

“Китай станет очень важным элементом стабильности развивающихся рынков и картины роста”,-сказала Магдалена Полан, главный экономист PGIM Ltd. в Лондоне. “Готовность китайских политиков стабилизировать рост будет очень важна для перспектив Латама, Азии и Южной Африки, поскольку страны там все еще в значительной степени зависят от экспорта из Китая”.

Корреляция между юанем и его аналогами в валютном индексе развивающихся рынков MSCI выросла до 0,81 в сентябре на еженедельной основе с 0,24 в конце 2010 года, согласно данным, собранным агентством Bloomberg. В четверг он был на отметке 0,72. Значение 1 будет означать, что активы перемещаются в одном направлении.

Хотя корреляции могут быть измерены многими способами, растущее присутствие Китая в мировой торговле постепенно укрепляет связи юаня с его аналогами на развивающихся рынках. В 2000 году средняя развивающаяся страна отправляла в Китай только 2,2% своего экспорта, в то время как в настоящее время эта доля выросла до 11,3%, согласно данным Societe Generale SA.

Инвестиционный банк говорит, что относительная стабильность юаня традиционно наиболее тесно коррелирует с его аналогами на развивающихся рынках с сильными и заслуживающими доверия политиками, такими как Мексика, Чили и Южная Корея. Однако после торговой войны между США и Китаем в 2018 году связи юаня с развивающимися рынками в целом укрепились, и, согласно данным SocGen, средняя корреляция в этом году выросла до 83%.

И Обратная Сторона Тоже

Конечно, существует риск того, что эти самые связи могут также сказаться на валютах развивающихся рынков, если юань начнет ослабевать. Основной риск этого, по-видимому, связан с потенциальным расхождением в политике, поскольку Народный банк Китая, как ожидается, смягчит денежно-кредитную политику в 2022 году, как раз когда центральные банки США, Великобритании и Австралии начнут ужесточать.

Юань столкнется с особой проблемой, поскольку Федеральная резервная система намерена повысить стоимость заимствований, что, как ожидается, приведет к приведет к укреплению доллара и оттоку капитала с развивающихся рынков. Тем не менее, китайская валюта до сих пор показала себя относительно устойчивой к денежно-кредитной политике внутри страны и за рубежом.

По данным частного банка J. P. Morgan, экономика Китая в последнее десятилетие оказывает все более важное влияние на глобальный рост и является жизненно важной для развивающихся рынков. Доля страны в мировом ВВП в номинальном выражении в долларах США выросла до 17% в 2020 году с 8% десятилетием ранее, согласно расчетам Bloomberg, основанным на данных Всемирного банка.

“Со времени финансового кризиса у нас были мини-циклы на глобальных развивающихся рынках, в значительной степени совпадающие с имущественным и кредитным циклом Китая, и со времени кризиса, который по большей части был ключевым фактором прогноза в развивающихся странах”, - сказал Александр Вольф, руководитель отдела инвестиционной стратегии в Азии в Частном банке J. P. Morgan в Гонконге.

Относительная устойчивость юаня в этом году также сыграла свою роль в ограничении колебаний на развивающихся рынках в течение тех 12 месяцев, которые в остальном были очень бурными.

“Тот факт, что юань не делает слишком много, я классифицирую его как средство подавления волатильности”, - сказал Пол Маккел, руководитель отдела глобальных валютных исследований HSBC Holdings Plc в Гонконге. “Мы верим, что стабильность может продлиться дольше”.