В преддверии заседания Федеральной резервной системы США, которое состоится на этой неделе, трейдеры, торгующие опционами на государственные облигации, ожидают от многократного снижения ставок в этом году до повышения ставок.

Последние данные по инфляции оказались сильнее, чем ожидалось, что ослабило ожидания того, что центральный банк вскоре снизит ставки. Короткие позиции по фьючерсам на государственные облигации расширились на прошлой неделе, так как доходность достигла новых максимумов за год, но потоки опционов указывают на растущую неопределенность в отношении траектории монетарной политики ФРС в этом году, и появляются глубокие хеджи от риска вне денег по многим срокам погашения. появляются.

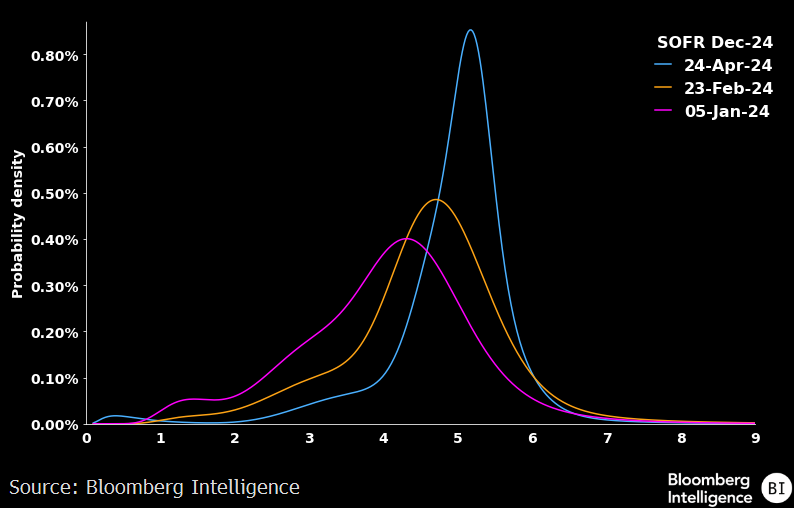

Позиции охватывают самые экстремальные сценарии "голубя" и "ястреба", которые рассматриваются в этом году, включая хеджирование базовой ставки на уровне 3% на декабрьском заседании FOMC, по сравнению с базовой ставкой около 5%, которая в настоящее время учитывается на рынке свопов.

Распределение, подразумеваемое опционами SOFR на декабрь 2024 года

Между тем, торговля опционами также нацелена на повышение ставки до конца года, причем позиции на очередное повышение ставки также были популярны на прошлой неделе. В пятницу один из трейдеров купил мартовский пут-спрэд на 2025 год, нацеленный на то, что ФРС сохранит ставки неизменными до 2025 года.

Танвир Сандху, главный стратег по глобальным деривативам в Bloomberg Intelligence, сказал: "Поскольку снижение ставки отложено, рынку опционов имеет смысл отразить некоторую степень вероятности того, что следующим шагом ФРС будет повышение ставок, но планка высока". Рынку (и ФРС) очень нужны данные о том, что дезинфляция снова набирает обороты".

10-летняя казначейская нота пробила отметку в 5%, а 10-летняя нота была выше 4,7%, но затем немного снизилась.

По мере роста процентных ставок на рынок хлынули новые деньги, а короткие позиции увеличились за счет продажи фьючерсов. Наиболее ярко это проявилось на переднем и нижнем участках кривой процентных ставок: открытый интерес по фьючерсам на 2-летние облигации увеличивался в течение 21 из последних 22 торговых сессий. В четверг доходность 2-летних облигаций США достигла максимума на уровне 5,025%, что является самым низким показателем с ноября, поскольку трейдеры учитывают возможность снижения ставок в этом году.

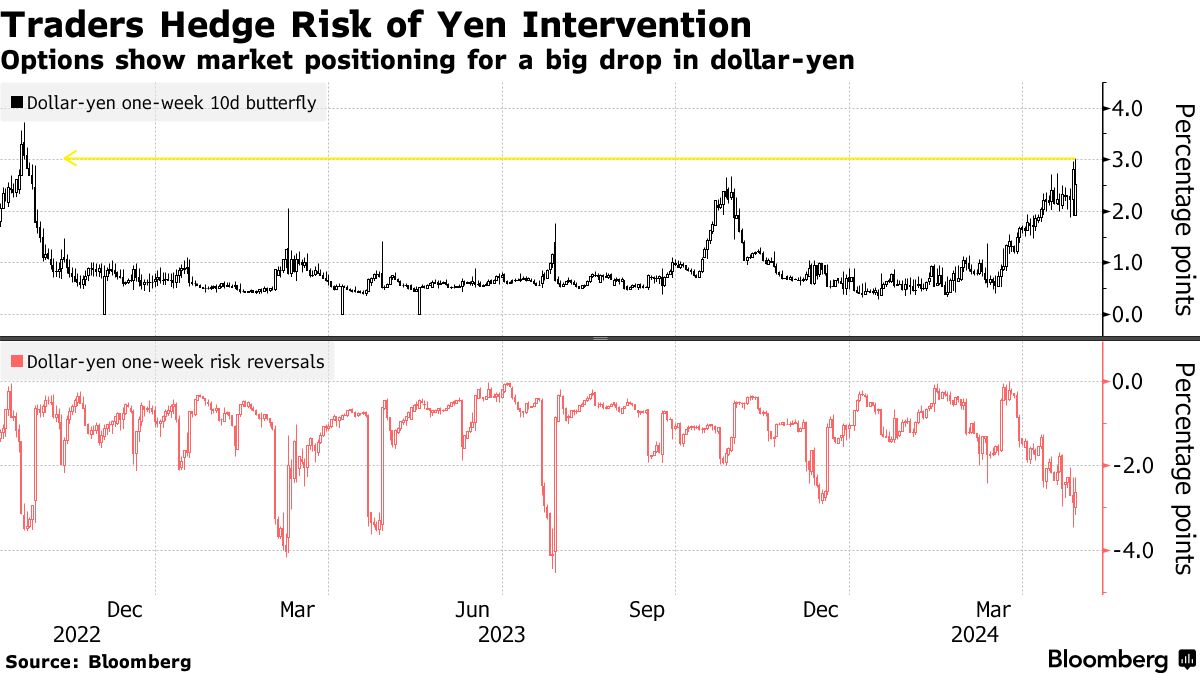

Валютные рынки внимательно следят за развитием событий в ФРС и Банке Японии. Аппетит к опционам, которые выплачиваются в случае значительного движения японской валюты в любом направлении, находится на самом высоком уровне с октября 2022 года. Развороты рисков указывают на то, что это в основном связано с хеджированием против резкого ралли.

В пятницу курс иены упал на 1,8 % до 34-летнего минимума 158,44 за доллар. Данные из США показали сохраняющееся инфляционное давление, подтвердив недавние комментарии председателя ФРС Джерома Пауэлла о продолжительном периоде повышения процентных ставок.

Поскольку курс иены упал почти на 11 % с января и приблизился к минимуму 1990 года - 160,20 доллара США за доллар, резкое ускорение движения иены может побудить японские власти к вмешательству. В феврале Масато Канда, главный валютный регулятор Японии, заявил, что изменение курса иены на 10 иен за месяц по отношению к доллару будет считаться резким.

В пятницу недельная волатильность иены против доллара закрылась на самом высоком уровне за последние четыре месяца, несмотря на то, что риск заседания Банка Японии был учтен, что указывает на то, что риск интервенции поддерживает спрос на длинные волатильные позиции. Иена также завершила неделю на уровне 11,5 % в день, что является самым высоким показателем с января 2023 года. Однобокий выбор на валютных рынках стран G10 может привести к дальнейшей ревальвации доллара США, если инфляция останется устойчивой, а сроки снижения ставок будут отложены.