Все остается удивительно спокойным для рисковых активов, поскольку значительное восстановление после прошлогоднего шока процентных ставок длится уже почти шесть месяцев.

Однако в качестве признака того, что происходят странные вещи, посмотрите на валютный рынок. Это бьет в крайности.

Приложение А - мексиканское песо кэрри-трейд. Займите в долларах и положите деньги в песо, и сочетание высоких ставок к югу от границы и сильной валюты означает, что вы будете получать доходы, подобные акциям. Действительно, с момента вершины фондового рынка в начале 2022 года мексиканская кэрри-трейд была отличным местом не только для укрытия, но и для зарабатывания кучи денег. Доходность, доступная по индексу кэрри-трейдов Bloomberg в восьми латиноамериканских валютах, почти такая же хорошая:

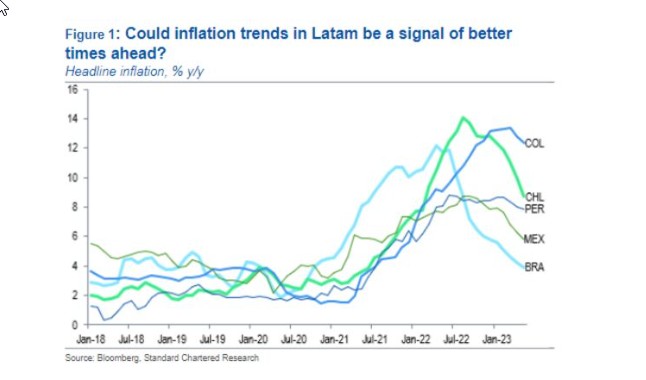

Как такое может происходить? Во-первых, страны Латинской Америки извлекли выгоду из того, что международные рынки не позволят им уйти от тех же уловок, что и развитым экономикам. Они начали повышать ставки более чем за год до ФРС, и это принесло длительную прибыль от «керри». Это также успокоило инфляцию. Как Хуан Пабло Спинетто указывает, это означает, что регион должен быть готов к снижению ставок очень скоро. Эта диаграмма взята из Standard Chartered PLC:

В результате Латинская Америка была вознаграждена за свою добродетель. Эрик Робертсен из Standard Chartered выразился следующим образом:

Валютные рынки вознаградили центральные банки Латинской Америки в 2022 году и первом полугодии 1 года за то, что они были ранними борцами с инфляцией. Если инфляция еще больше снизится, а центральные банки Латинской Америки первыми ослабят поддержку роста, будут ли валютные рынки продолжать вознаграждать их? Мы считаем, что да, и мы думаем, что это будет ключевым вопросом для других валют во втором полугодии 2023 года.

Ожидается, что Чили и Бразилия начнут движение, а Колумбия, Мексика и Перу, вероятно, последуют их примеру к концу года. На этот раз Латинская Америка выигрывает от того, что сталкивается с проблемой инфляции раньше других и вынуждена принимать болезненные меры для ее решения. Однако это нечто большее, чем потребность центральных банков в странах с недавним опытом гиперинфляции быть гораздо более активными, чем Федеральная резервная система или Европейский центральный банк. Удит Сиканд из Гавекала предполагает, что латиноамериканские страны также, наконец, пожинают плоды десятилетий мучительных попыток создать заслуживающие доверия экономические институты:

Чем объясняется способность этих одноразовых ценополучателей отклоняться от глобальной денежно-кредитной политики? Во-первых, большое количество стран с развивающейся экономикой создали институциональный авторитет, предоставив своим центральным банкам автономию в управлении системами инфляционного таргетирования. Как следствие, гибкость обменного курса теперь рассматривается как добродетель, а не как порок. Накопление валютных буферов и углубление финансовых рынков не позволили непостоянным иностранным потокам привести к огромным односторонним колебаниям обменного курса.

Ничто из этого не означает, что нет проблем. Их много. Регион по-прежнему остается нестабильным, и большая его часть подвергается негативному воздействию со стороны Китая. Падение китайского импорта было бы крайне плохой новостью для таких стран, как Перу и Чили или Бразилия. Сильные валюты не являются наградой за хорошее политическое поведение. Двумя крупнейшими странами региона управляют популистские левые деятели, которые обычно не нравятся международным рынкам — Андрес Мануэль Лопес Обрадор в Мексике и Луис Инасиу Лула да Силва в Бразилии. AMLO, приближающийся к последнему году своего срока, не заимствовал и не перерасходовал средства так, как опасались международные инвесторы, но он также не смог придумать структурные реформы, которые могли бы помочь экономике Мексики вернуться к росту. Оба они продемонстрировали тревожный энтузиазм по поводу посягательства на те самые институты, которые в настоящее время помогают их странам.

Затем, как и в случае с кэрри-трейдсом, существует зависимость от животных духов. Когда инвестиционные менеджеры уверены в себе, они, как правило, чувствуют себя гораздо более комфортно, вкладывая деньги в кэрри-трейды. Это форма кредитного плеча. Прошлый опыт показал, что когда волатильность снова растет, кэрри-трейды могут потерять много денег в спешке. На следующем графике, используя кэрри-трейд между бразильским реалом и японской иеной, потери при резком росте волатильности во время мирового финансового кризиса были мучительными. Обратите внимание, что волатильность здесь определяется индексом VIX, который измеряет активность для хеджирования от падения S&P 500 на рынке опционов — он не имеет прямого отношения ни к Японии, ни к Бразилии, но явно оказал ведущее влияние на кэрри-трейды. Индекс VIX сейчас находится на поразительно низком уровне, и ему удалось упасть на торгах в понедельник, несмотря на новости из России на выходных. Таким образом, легко представить себе будущий геополитический шок, оказывающий ужасное влияние на латиноамериканские валюты:

Для Приложения Б пересеките мир для наибольшей асимметрии в мировой экономике. Латинская Америка на год или около того опережает США и Западную Европу, идя по тому же пути; Китай движется в совершенно противоположном направлении и, похоже, скатывается к дефляции. Это не совсем новое явление, но были надежды, что возобновление работы после блокировок Covid-Zero оживит экономическую активность. Критическим положительным моментом является то, что это означает, что Народный банк Китая, практически единственный среди крупных центральных банков, имеет свободу стимулировать экономику.

Это может быть хорошо для китайской экономики, но это не очень хорошо для валюты, которая сейчас вернулась почти к своему минимуму за десятилетие по отношению к доллару. Слабый юань вызывал большую напряженность в прошлом, и если НБК действительно продвинется вперед со снижением ставок, должен быть шанс, что он упадет еще больше. Но теперь мы подошли к причудливой стихии. В то время как юань близок к историческим минимумам по отношению к доллару, он приближается к историческим максимумам по отношению к иене в Японии — чрезвычайно важном соседе и торговом партнере. Именно сила юаня по сравнению с иеной, больше, чем что-либо другое, вызвала неуклюжую девальвацию Китая летом 2015 года. В течение нескольких месяцев мировая экономика находилась на грани кризиса. При прочих равных условиях у китайских властей должен возникнуть соблазн снова ослабить юань, даже несмотря на то, что он уже так дешев по отношению к доллару:

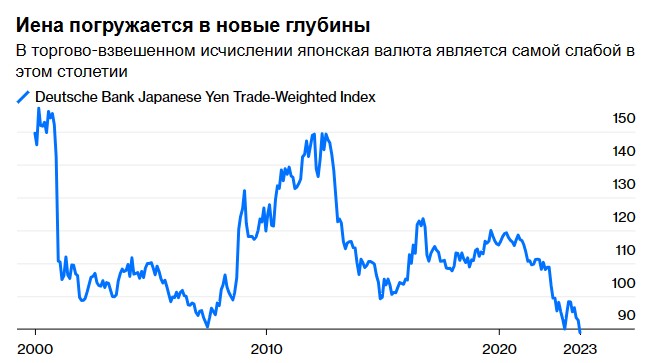

И это подводит нас к иене. В начале года многие считали само собой разумеющимся, что Банк Японии под новым руководством скоро откажется от контроля над доходностью 10-летних облигаций. Пока этого не произошло. Поскольку Банк Японии все еще готов к стимулированию, слабость иены впечатляет. Это наиболее очевидно на торгово-взвешенной основе. Согласно индексу иены Deutsche Bank AG, валюта в настоящее время упала до рекордно низкого уровня, ниже даже невыносимых глубин, на которых она находилась в разгар кэрри-трейд в 2008 году:

Такая слабая иена выжмет сок из японских финансовых активов. Но может ли он быть устойчивым? На какую тему...

Время сиять

Мало кто из тех, кто хоть как-то знаком с историей последних 30 лет, догадался бы, что японские финансовые активы будут рассматриваться так, как они есть сегодня. В не так уж много слов, «довольно модный», по словам Morgan Stanley.

На протяжении десятилетий Япония рассматривалась как «старая экономика» со стареющим населением и традиционной, медленно развивающейся корпоративной культурой, в значительной степени расходящейся с культурой на Западе. Кроме того, номинальный рост за три десятилетия в основном составлял в среднем 0%. На протяжении многих лет были ложные тревоги о возрождении, но недомогание — что касается международных инвесторов — не исчезло.

Теперь все изменилось. Прогнозируется, что рост будет выше 3% и, вероятно, будет колебаться около 2% после этого, что создаст цикл, который поддерживает призывы к повышению заработной платы сотрудников, улучшению корпоративных доходов, улучшению налоговых поступлений и положительному импульсу для цен на активы, написал в понедельник экономист Morgan Stanley Сет Карпентер. «Солнце может снова взойти в Японии», которую фирма считает самой быстрорастущей развитой рыночной экономикой, «еще одно отражение того, насколько изменился мир».

Кардинальные изменения были вызваны структурными реформами, начатыми в рамках «Абэномики», которые проводились более десяти лет. Среди них — перспектива более высоких корпоративных прибылей, поскольку фирмы выглядят более устойчивыми, пишут стратеги JPMorgan Chase & Co., в том числе Рие Нисихара. Это происходит на фоне возобновления экономической деятельности, секторов зарубежного спроса (поддерживаемых более слабой иеной), догоняющего производства и переноса цен по мере нормализации цепочек поставок. Япония, по сути, является единственным развитым рынком, на котором в 2023 году ожидается более высокая корпоративная прибыль.

Кроме того, валовой внутренний продукт Японии, как и Индии, находится на пути к росту более чем на целый процентный пункт выше потенциала, согласно их прогнозу на середину 2023 года. Одной из причин является покупательная способность, подкрепленная избыточными сбережениями японцев, в отличие от их американских коллег. Затем происходит централизованное повышение заработной платы — сейчас на 30-летнем максимуме.

Все эти события должны повлиять на фондовый рынок, который, по прогнозам многих, продолжит опережать их. До сих пор японские акции достигли рекордных максимумов за период после пузыря, и их оценка выросла, но остается в пределах диапазона последнего десятилетия (и намного дешевле, чем акции в США):

Оптимистичный аргумент для Японии заключается в том, что акции поддерживаются двумя вещами: окончанием дефляции (это почти единственное место на земле, которое искренне радуется более высокой инфляции), а также ростом доходности акций и увеличением доходности акционеров в ответ на реформы, сказал JPMorgan:

Если Японии удастся выйти из дефляции, относительный коэффициент P/E японских акций по сравнению с мировыми акциями вырастет до долгосрочного медианного значения (сейчас он находится на историческом среднем уровне и не перегрет); Вопрос в том, как далеко может зайти переоценка...

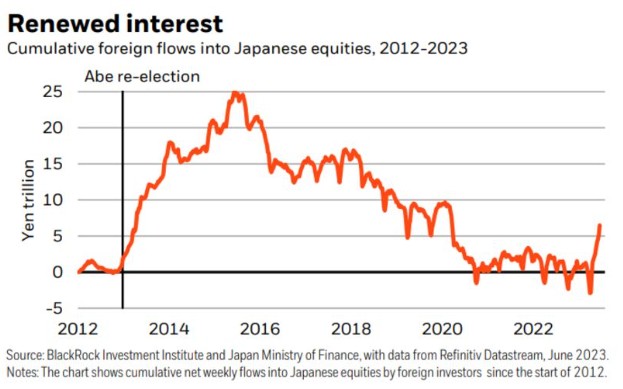

Вдобавок ко всему, иностранные инвесторы с размахом проснулись в Японии. Весь поток средств, пришедший в японские акции после победы Синдзо Абэ на выборах в 2012 году, положившей начало «Абэномике», наконец-то пошел вспять. Но, как показывает этот график от BlackRock Investment Institute, потоки иностранного капитала снова набирают обороты:

Внешние факторы также служат попутным ветром, особенно приход Уоррена Баффета, который заметил ценность в стране. Стратеги с Уолл-стрит, которые делают ставку на устойчивый рост Японии, пожинают плоды. Диана Джаффи, старший портфельный менеджер в управляющей активами TCW, год назад перевела свои японские вложения на избыточный вес, отчасти из-за улучшения корпоративного управления в стране.

«Прозвучал новый призыв к руководству быть — это, конечно, Япония — но быть более прозрачным и думать об общей доходности акционеров, а не о поддержании, например, пожизненного управления рабочими местами», — сказала она. Еще одним интересным событием для нее стало то, что Япония начала защищать иену в конце прошлого года — шаг, который, возможно, неправильно оценил, как долго Федеральная резервная система будет продолжать ужесточать политику. «Они бы никогда этого не сделали, если бы не думали, что ФРС близка к завершению — например, 80% или 90% пути».

Другие недавно изменили свои ассигнования. Societe Generale нейтрализовал свой вес акций, повысив рейтинг Японии (и США) на 10 процентных пунктов до 45%. Они рассматривают Японию как стоимостную игру после многих лет как ценностную ловушку и ожидают умеренного повышения курса иены. Если бы не политика контроля кривой доходности, эффективное ослабление политики, действующей с сентября 2016 года, вполне вероятно, что доходность японских государственных облигаций выросла бы в соответствии с мировыми аналогами. Тем не менее, японский рынок недостаточно развит. Наличные деньги от нерезидентов возвращаются на рынок, но за последние пять лет наблюдался массовый отток, пишет Маниш Кабра из SocGen, который, по оценкам, покинул наличный рынок в период с 20 по 2017 год. Как правило, международные деньги текли в японские акции в ответ на каждое ослабление иены, фактически рассматривая страну как полностью зависимую от ее экспорта. Эта модель была нарушена и оставляет место для большего притока.