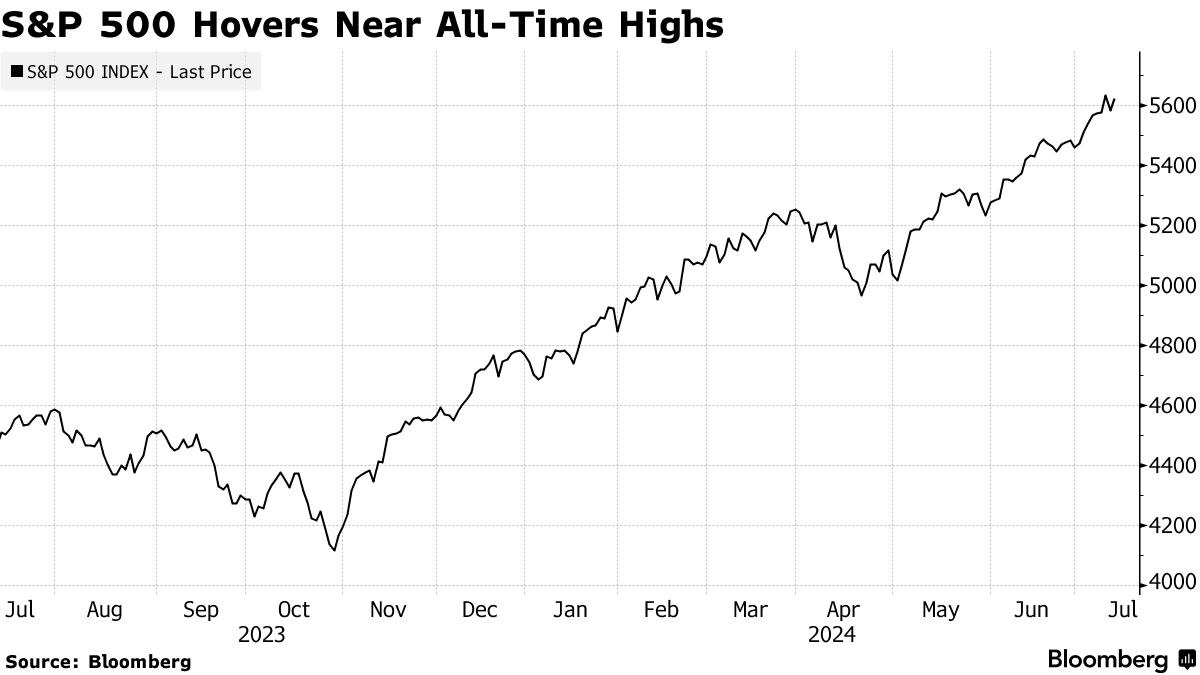

Рынки акций вновь выросли на этой неделе, поскольку последние экономические данные укрепили ожидания сентябрьского снижения процентной ставки Федеральной резервной системой (ФРС) США, а казначейские облигации потеряли свои потери с начала года.

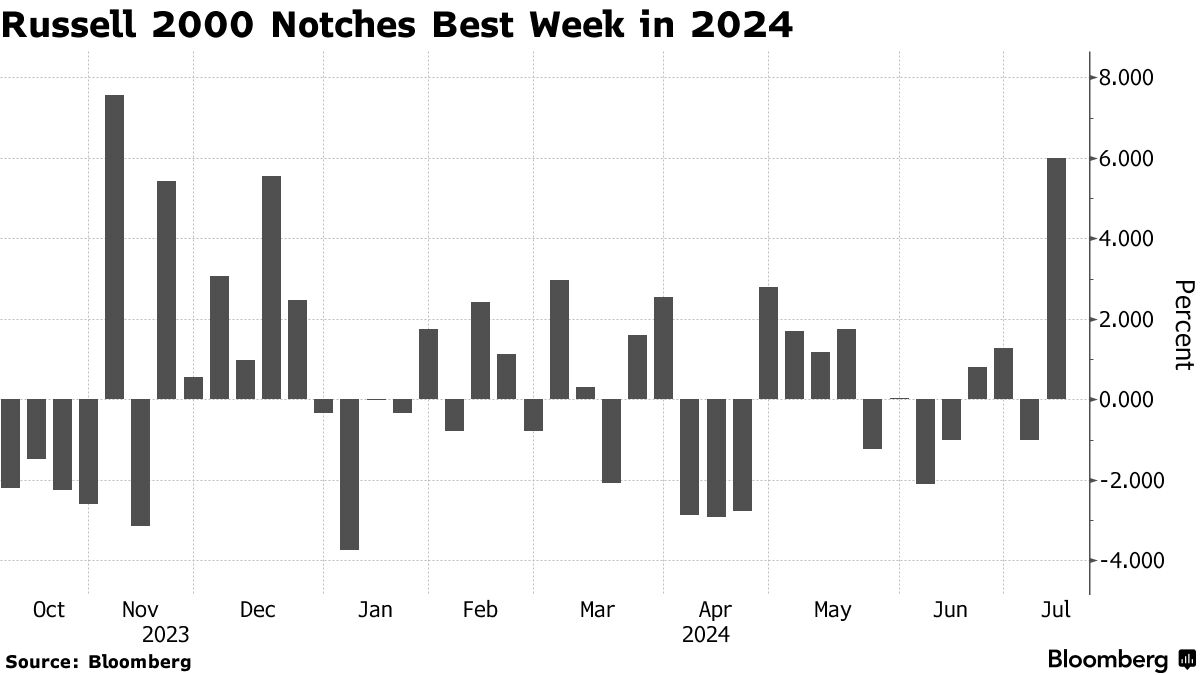

Около 80 % индекса S&P 500 выросло, и индекс вновь достиг отметки 5 600 после падения на предыдущей сессии. Небольшие компании вновь превзошли мега-компании, показав лучшую неделю с 2024 года. В последние полчаса торгов на Уолл-стрит рост акций замедлился. Результаты по прибыли от Wells Fargo, JP Morgan Chase и Citigroup мало способствовали ускорению динамики отрасли.

Трейдеры отмахнулись от слабых данных о настроениях потребителей и сосредоточились на перспективах снижения ставки, что в конечном итоге может принести пользу американским компаниям. И хотя цены производителей оказались немного лучше ожиданий, в категории, используемой для расчета предпочтительного показателя инфляции ФРС - индекса цен расходов на личное потребление - все было не так плохо.

Марк Хафеле из UBS Global Wealth Management сказал: "Мы ожидаем, что ФРС вступит в очередной цикл глобального снижения ставок в сентябре, смягчив их на 50 базисных пунктов в этом году".

Индекс S&P 500 вырос до 5 615 пунктов, что стало 10-м недельным ростом за последние 12 недель. Цена акций NVIDIA Tesla Inc выросла на следующий день после падения более чем на 8 %. Цена акций Meta Platforms упала на 2,7 %.

Цена акций Wells Fargo упала на 6 %, так как расходы, превысившие ожидания, затмили результаты, а JP Morgan, несмотря на рекордную прибыль, недотянул по нескольким ключевым показателям, включая чистый процентный доход. Citigroup заявила, что ее расходы за весь год, скорее всего, окажутся на верхней границе ранее заявленного диапазона. Bank of New York Mellon Corporation резко вырос благодаря более высоким, чем ожидалось, показателям чистого процентного дохода.

Доходность 10-летних облигаций упала на три базисных пункта до 4,18%. Торговцы свопами полностью учли сентябрьское снижение ставки на четверть пункта и ожидают двух или более снижений ставки в этом году.

Однако основной риск заключается в смягчении финансовых условий. Эти настроения отражаются в месячном показателе инфляции, который в июле вырос на 0,5 процента по сравнению с предыдущим месяцем в базовом и основном индексах. "Если такое развитие событий продолжится, а это мой основной сценарий, ФРС не будет повышать ставки в сентябре, что станет первым повышением ставки в этом цикле".

По мнению Кришны Гуха из Evercore, последняя публикация PPI подтверждает, что июньская инфляция будет очень мягкой в середине месяца по сравнению с предыдущим месяцем в предпочтительном для ФРС основном показателе PCE, что ставит американских чиновников на твердый путь к снижению ставки в сентябре.

Он также утверждает, что эта "новая фаза действий ФРС" может поддержать широту фондового рынка.

Мы вступаем в новую фазу, когда упреждающее снижение ставки (в отличие от пассивного снижения, вызванного значительным ростом безработицы) может снизить риски для будущих перспектив роста". Если ФРС не отложит действия, чтобы остановить фундаментальное ослабление экономики, такое снижение рисков будущих перспектив роста будет благоприятствовать широте рынка и сектору делового цикла".

Дэн Бантровский из Janie Montgomery Scott сказал: "Один из самых больших вопросов, связанных с заметным улучшением ситуации на рынке на предыдущей сессии, заключается в том, является ли это законным разворотом тенденции последних 18 месяцев или очередным обманом".

С технической точки зрения, вчерашнее движение не может быть подтверждено как начало устойчивого долгосрочного тренда. Однако с точки зрения торговли дальнейшее вращение, скорее всего, продолжится в обозримом будущем, поскольку графики продолжают указывать на возможный возврат к среднему значению".

По мнению Мэтта Мари из Miller Taback, важно помнить, что "вращение" - это не то же самое, что "расширение".

Мы считаем, что движение "ротации" будет прямо противоположным тому, когда инвесторы "вращались" в высокотехнологичный сектор в течение последних 20 месяцев". 'И он отметил.

Главным событием недели стал значительный отскок в акциях небольших компаний. В этом году малые компании значительно отставали от рынка в целом, особенно крупные технологические компании.

По словам Куинси Кросби из LPL Financial, индекс Russell 2000 рассматривается как индикатор экономических условий, а также как важный барометр потенциального смягчения процентных ставок.

Исторически сложилось так, что Russell 2000 отстает от рынка на три месяца после первого снижения ставки, а ФРС обычно снижает ставки из-за опасений по поводу экономики, особенно рынка труда. Рынок хочет снижения ставок на основе ослабления инфляции в условиях стабильной экономики".

Помимо отчетов о прибылях, следующие несколько экономических данных покажут, насколько оправданы результаты деятельности компаний с малой капитализацией, - заключил г-н Кросби.

Марк Хакетт из Nationwide сказал: "Быки выдержали шквал данных на этой неделе. Рыночный импульс не ослабевает. Некоторые ключевые препятствия были преодолены, и доходы, вероятно, станут следующим катализатором рынка".